欢迎登陆忻州市科学技术局网站

时间:2017-09-21

大

大

中

中

小

小

一、决算汇编基本情况

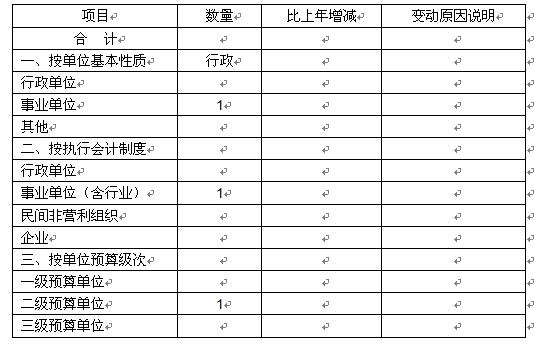

(一)部门机构情况说明。

2016年度,纳入本部门决算汇编范围的独立核算单位共1 个,比上年增减 0 个,分类说明如下:

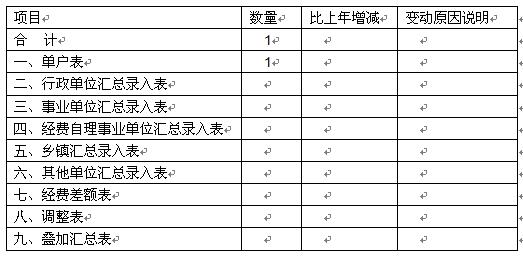

(二)部门录入户数说明。2016 年度,本部门决算汇编户数共1 个,比上年增减0个,分类说明如下:

注:主管部门使用经费差额表代编收支及使用调整表调整收支重复汇总数的情况需另作说明,包括代编(或调整)的依据、涉及的单位和金额。

二、基础数据核对情况

(一)与财政部门对账情况。

1.财政拨款核对情况

(1)单位本年度实际收到的一般公共预算财政拨款收入1081.31442万元,财政部门拨款对账单1081.31442 万元,差额 0 万元。

(2)单位本年度无政府性基金预算财政拨款收入 。

2.财政专户管理资金核对情况

(1)单位本年度没发生缴入财政专户业务。

(2)单位本年度无财政专户管理资金收入 。

3.无其他需要说明的情况

(二)与上年指标核对情况。

1.资产负债简表指标财政应返还额度本年年初数与上年年末数不一致的情况,主要因为上年年末财政补助结转四舍五入取整数为76953元,本年度按账面实际保留到小数为76952.87元,相差0.13元。

2.资产情况表指标本年年初数与上年年末数不一致的情况,主要因为上年年末财政补助结转四舍五入取整数为76953元,本年度按账面实际保留到小数报表为76952.87元,相差0.13元。

3.主要指标上下年变动幅度超过20%,其中本年支出中的项目支出比上年度增加,是由于本年度项目支出未全部支付。年末结转和结余比上年减少原因是,本年度支出了上年结转的三区科技人才专项费。本年度资产比上年度资产增加,是因为本年度购置了办公设备。非流动资产基金减少,是因为本年度无三区人才专项费,所以年末结转数小。

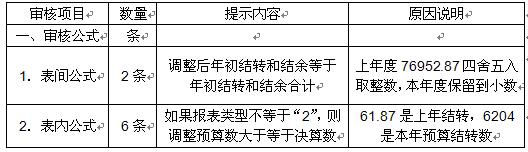

三、报表审核情况

(一)审核情况

(二)对报表指标、审核公式和审核模板的设置建议。

1.无对部门决算报表指标设置的建议。

2.没有不适用的审核公式和模板。

3.单位无自行增加的审核公式和模板。

四、决算数据其他需要说明的情况

1.“收入决算表”中无其他收入的具体构成情况。

2.本单位年末结转和结余不为负数。

3.“支出决算明细表”中,商品和服务支出”,商品和服务支出-其他商品和服务支出”,主要包括日杂用品等款0.5488万元。

4.“无项目支出决算明细表”中列支“工资福利支出”和“对个人和家庭的补助”的支出。

5.“资产负债简表”中 其他应付款是本单位职工退回的福利费。

6.本单位无“三公”经费以及相关的公务用车购置、因公出国(境)团组数及人数和公务接待费。

五、单位内部控制自我评价情况

根据《财政部关于全面推进行政事业单位内部控制建设的指导意见》(财会〔2015〕24号)和《忻州市财政局关于开展行政事业单位内部控制基础性评价工作的实施意见》(忻财会〔2016〕5号)的精神,我单位高度重视,明确职责,对我单位内部控制制度的建设、执行及监督等方面进行全面梳理,现就内控制度贯彻实施情况简要总结如下。

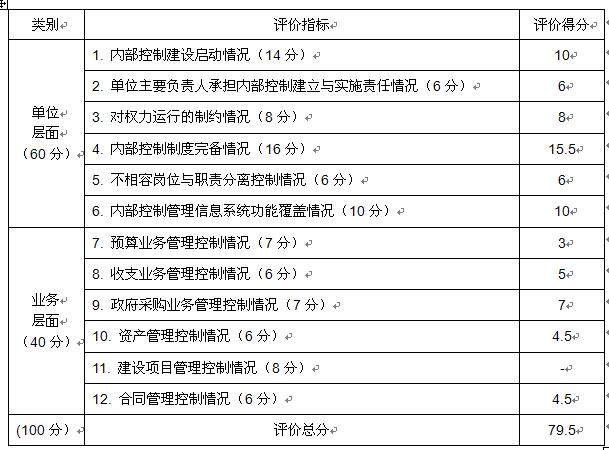

(一)内部控制基础性评价结果

根据《行政事业单位内部控制基础性评价指标评分表》中列明的评价指标和评价要点,市新技术所单位层面内部控制基础性评价得分为 55.5分,业务层面内部控制基础性评价得分为24 分,共计79.5 分。因存在不适用指标,换算后的得分为86.4 分。

本单位(部门)各指标具体得分情况如下表:

在本单位(部门)内部控制基础性评价过程中,存在扣分情况的指标汇总如下:

1、第一项内部控制建设启动情况扣3分。因风险评估有待进一步完善,职责业务梳理报告已上报市编办,尚未批复。

2、第四项内部控制制度完备情况扣0.5分。因内部控制制度需进一步完善。

3、第七项预算业务管理扣4分。

4、第八项收支业务管理控制情况扣1分。因存在不适用项。

5、第十项资产管理控制情,固定资产存在重购轻管的现象。今后,应加强固定资产的定期盘点制度的管理,明确固定资产管理责任人,确保固定资产账实相符。资产的定期核查盘点、跟踪管理不到位,扣1.5分。

6、第十一项建设项目管理控制情况因不适用指标未计分。

7、第十二项合同管理控制情况,合同管理尚未建立信息系统控制,合同订立及归口,归档不及时,控制不严格扣1.5分

(二)内部控制基础性评价下一步工作

我所内部控制制度建设也存在制度更新不及时、执行力不到位和监督乏力等问题。今后,我所将适时关注各项内部控制制度改革动向,根据人社事业发展变化及相关财经法律法规的规定,及时调整、完整我所内部控制工作规则、规章制度及管理办法,确保各项业务工作得到有效控制、相互监督。同时,进一步加强预算管理,增强预算的科学性,使预算管理的约束力得到充分发挥,将内控意识和内控文化纳入人社文化建设中,使贯彻执行内部控制制度成为每一位职工的自觉行动。另外,建议财政部门加大内部控制制度建设培训力度,定期开展、分批培训,推动内控体系建设进一步完善,促进各部门各项事业的健康、可持续发展。

主办:忻州市科技局 承办:忻州市科技局信息中心

山西省忻州市科技局版权所有 网站标识码:1409000010